Deze website gebruikt cookies en verzamelt daarmee informatie over het gebruik van de website om deze te analyseren en om er voor te zorgen dat je voor jou relevante informatie en advertenties te zien krijgt. Door hiernaast op akkoord te klikken, geef je aan akkoord te zijn met het gebruik van cookies en het verzamelen van informatie aan de hand daarvan door ons en door derden.

Alles wat je moet weten over de Annuïteitenhypotheek

De annuïteitenhypotheek is een hypotheekvorm, waarbij de som van rente plus aflossing maandelijks gelijk blijft. Deze gelijkblijvende maandelijks last voor de annuïteitenhypotheek geldt gedurende de rentevaste periode. De annuïteitenhypotheek is op de einddatum geheel afgelost.

Hoe werkt een annuïteitenhypotheek?

De benamingen annuïteitenhypotheek en annuïtaire hypotheek worden vaak door elkaar heen gebruikt. De term annuïtaire hypotheek is niet helemaal de juiste benaming. Om deze reden spreken we bij Finadom Hypotheken dan ook over een annuïteitenhypotheek.

Bij een annuïteitenhypotheek blijven tijdens de rentevaste periode jouw totale maandlasten gelijk. Het maandelijkse bedrag bestaat uit een annuïtaire aflossing en rente. Dit maandelijkse bedrag wordt de annuïteit genoemd.

De annuïteitenhypotheek is één van de twee hypotheekvormen die het meest wordt afgesloten. De andere vaak voorkomende hypotheekvorm is de lineaire hypotheek. Deze twee hypotheekvormen zijn sinds 2013 nog de enige mogelijkheid, waarbij je als starter aanspraak kan maken op hypotheekrenteaftrek.

Annuiteitenhypotheek meest gekozen hypotheekvorm

Wat is een annuïteitenhypotheek? Een annuïteitenhypotheek is een hypotheekvorm waarbij je maandelijks een vast bedrag betaalt dat bestaat uit rente en aflossing. Het bedrag dat je maandelijks betaalt blijft gedurende de looptijd van de hypotheek gelijk. Het enige nadeel van deze hypotheekvorm is dat je in de eindfase van de hypotheek minder fiscaal voordeel hebt.

Een annuïteitenhypotheek is een type hypotheek waarbij de maandelijkse betalingen gelijk blijven gedurende de looptijd van de lening. Dit betekent dat de aflossing en rente in gelijke delen worden betaald, waardoor de netto maandlasten in het begin lager zijn dan bij andere hypotheekvormen. Echter, met de afname van hypotheekrenteaftrek, wordt dit aspect minder belangrijk en zullen de netto maandlasten gedurende de looptijd stijgen.

Een annuïteitenhypotheek of annuïteitenhypotheek is een hypotheekvorm waarbij de lener maandelijks een vast bedrag betaalt, inclusief rente en aflossing. Dit betekent dat de maandelijkse betalingen gedurende de gehele looptijd van de lening, meestal 30 jaar, hetzelfde blijven. Hoewel deze hypotheekvorm misschien niet de beste keuze is voor wie zijn hypotheek sneller wil aflossen of meer vermogen wil hebben, is het wel een geschikte optie voor het gemiddelde huishouden.

Hoeveel moet je aflossen bij een annuïteitenhypotheek?

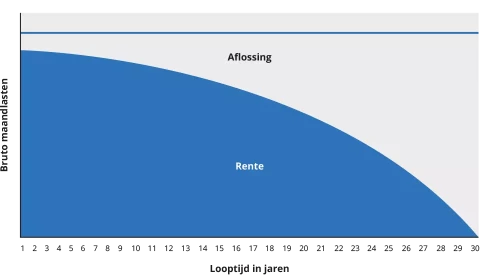

Bij een annuïteitenhypotheek verandert de samenstelling van het bedrag dat je maandelijks betaalt, per maand. Dit heeft te maken met de twee componenten waaruit de annuïteit bestaat. In het begin zal de annuïteit voor een groot deel bestaan uit rente en een kleiner gedeelte aan aflossing. Echter aan het einde van de looptijd bestaat de annuïteit juist vooral uit aflossing en minder uit rente. Dit betekent dat het fiscale voordeel in het begin van de looptijd groot is (door de hypotheekrenteaftrek), en dat dit gedurende de looptijd zal dalen.

Wat zijn de kenmerken van een annuïteitenhypotheek?

- Je hebt de zekerheid dat er wordt afgelost op de annuïteitenhypotheek;

- Je lost periodiek tijdens de looptijd af;

- De totale maandlasten zijn elke maand hetzelfde;

- De annuïteitenhypotheek heeft een vaste einddatum;

Wat zijn de voordelen van een annuïteitenhypotheek?

De annuïteitenhypotheek geeft jou de volgende voordelen:

- De bruto maandlasten blijven gedurende de looptijd gelijk;

- Er is veel renteaftrek aan het begin van de looptijd;

- De hypotheek is geheel afgelost aan het einde van de looptijd;

- Gedurende de looptijd neemt de hypotheekrente af.

Dit zijn de nadelen van een annuïteitenhypotheek

Een annuïteitenhypotheek is een hypotheekvorm waarbij je maandelijks een vast bedrag betaalt dat bestaat uit rente en aflossing. Het bedrag dat je maandelijks betaalt blijft gedurende de looptijd van de hypotheek gelijk. Het enige nadeel van deze hypotheekvorm is dat je in de eindfase van de hypotheek minder fiscaal voordeel hebt.

Een annuïteitenhypotheek is een type hypotheek waarbij de maandelijkse betalingen gelijk blijven gedurende de looptijd van de lening. Dit betekent dat de aflossing en rente in gelijke delen worden betaald, waardoor de netto maandlasten in het begin lager zijn dan bij andere hypotheekvormen. Echter, met de afname van hypotheekrenteaftrek, wordt dit aspect minder belangrijk en zullen de netto maandlasten gedurende de looptijd stijgen.

Een annuïteitenhypotheek is een hypotheekvorm waarbij de lener maandelijks een vast bedrag betaalt, inclusief rente en aflossing. Dit betekent dat de maandelijkse betalingen gedurende de gehele looptijd van de lening, meestal 30 jaar, hetzelfde blijven. Hoewel deze hypotheekvorm misschien niet de beste keuze is voor wie zijn hypotheek sneller wil aflossen of meer vermogen wil hebben, is het wel een geschikte optie voor het gemiddelde huishouden.

Aflossen van je annuïteitenhypotheek

De aflossing op je annuïteitenhypotheek verloopt in eerste instantie automatisch door de betaling van je maandelijkse hypotheeklasten. Een deel van deze maandelijkse hypotheeklasten betreft de aflossing. Echter los je aan begin relatief weinig af en zal je gedurende de looptijd van je annuïteitenhypotheek steeds meer gaan aflossen. Als je op de helft van de looptijd van een annuïteitenhypotheek zit, dan heb je ongeveer een derde deel van de totale hypotheek afgelost. Zodra je op twee derde van de looptijd zit, dan is ongeveer de helft van het hypotheekbedrag afgelost.

Omzetten van huidige hypotheek naar een annuïteitenhypotheek

Een annuïteitenhypotheek is een hypotheekvorm waarbij je maandelijks een vast bedrag betaalt dat bestaat uit een deel rente en een deel aflossing. Door de gelijke maandlasten weet je precies waar je aan toe bent en los je gedurende de looptijd van de hypotheek geleidelijk af. Veel mensen kiezen ervoor om hun aflossingsvrije hypotheek om te zetten naar een annuïteitenhypotheek vanwege de aangescherpte regels voor oudere hypotheekvormen. Dit kan een verstandige keuze zijn!

Een annuïteitenhypotheek is een hypotheekvorm waarbij de lener maandelijks een vast bedrag betaalt, inclusief rente en aflossing. De annuïteit berekening is niet al te ingewikkeld, maar het is wel belangrijk om bij de berekening de juiste looptijd te hanteren. Bij het toepassen van de annuïteitenberekening van een hypotheekomzetting is het belangrijk om rekening te houden met de resterende looptijd van de lening en die als uitgangspunt te nemen voor de berekening.

Extra aflossen annuïteitenhypotheek

Het is mogelijk om extra af te lossen op je annuïteitenhypotheek. Je zal dan zelf bepalen hoeveel je extra wilt aflossen. Door extra af te lossen op je annuïteitenhypotheek, zorg je ervoor dat de maandlasten lager worden. Hier staat dan wel tegenover dat je minder geld overhoudt op je spaarrekening. Mocht je extra willen aflossen op je annuïteitenhypotheek? Dan is het verstandig om dit vooraf altijd goed te overleggen met een adviseur om te onderzoeken of extra aflossen voor jou voordelig kan uitpakken.

Let op: als je ervoor kiest om tussentijds extra af te lossen, dan kan het zijn dat je boeterente moet betalen. Onder welke voorwaarden je boetevrij kunt aflossen op je annuïteitenhypotheek, kun je in de hypotheekakte of hypotheekvoorwaarden lezen. Laat je door één van onze adviseurs goed informeren of extra aflossen voor jou rendabel kan zijn. Wij helpen je graag verder! Maak een afspraak.

Wat is een annuïteitenhypotheek en hoe bereken je de annuïteit van de annuïteitenhypotheek?

Een annuïteitenhypotheek is een type hypotheek waarbij de maandelijkse betalingen gelijk blijven gedurende de looptijd van de hypotheek. Dit betekent dat de hypotheek annuïtair verloopt. De opbouw van deze annuïteit kan echter verschillen.

Een annuïteitenhypotheek is een type hypotheek waarbij je aan het begin van de looptijd meer rente betaalt en aan het einde van de looptijd een groter deel van je maandelijkse betaling aan aflossing besteedt. Het totale bruto bedrag blijft echter gelijk gedurende de gekozen rentevasteperiode. Dit betekent dat je aan het begin van de looptijd meer rente betaalt, maar aan het einde van de looptijd meer aflost.

Een annuïteitenhypotheek is een populaire vorm van hypotheek. Dit komt omdat het vele voordelen biedt, zoals een vaste einddatum, regelmatige aflossing en de zekerheid van een vast maandelijks bedrag. De bruto maandlasten blijven gedurende de hele rentevaste periode hetzelfde. Bovendien kun je aan het begin van de looptijd profiteren van veel renteaftrek.

Rekenvoorbeeld annuïteitenhypotheek

Stel: je wilt een huis kopen en je hebt een hypotheek hiervoor nodig van € 255.000. De looptijd voor je hypotheek is 30 jaar en de hypotheekrente bedraagt 4%. Als je vervolgens je annuïteit gaat berekenen, dan kom je uit op een maandelijkse annuïteit van € 1.218,-. Deze €1.218,- is je bruto maandlast, welke bestaat uit rente en aflossing. In de onderstaande tabel zie je dat de eerste maandelijkse betaling bestaat uit €368,- aflossing en uit €850,- rente. Het bruto maandelijks bedrag blijft hetzelfde gedurende de looptijd (afhankelijk van de rentevaste periode). Het is de samenstelling van je bruto maandlast dat verandert tijdens de looptijd.

Wat wil je weten?

Via de onderstaande links vind je aanvullende nuttige informatie. Raadpleeg ons als je vragen hebt.

Financiële begrippenlijst

Sommige uitdrukkingen over geldzaken kom je niet elke dag tegen. Onze financiële begrippenlijst legt de meeste daarvan alvast uit en beantwoordt enkele veel gestelde vragen. Nog iets niet duidelijk? Aarzel niet en neem direct even vrijblijvend contact op.

Als je een huis koopt, moet je rekening houden met allerlei kosten, naast de koopprijs. Denk hierbij aan de kosten voor het verbouwen en inrichten van je huis en de verhuizing. Maar er zijn ook de zogenaamde aankoopkosten, zoals de rekening van de notaris en ons hypotheekadvies.

Als je een huis koopt, moet je rekening houden met allerlei kosten, naast de koopprijs. Denk hierbij aan de kosten voor het verbouwen en inrichten van je huis en de verhuizing. Maar er zijn ook de zogenaamde aankoopkosten, zoals de rekening van de notaris en ons hypotheekadvies.

Als je een huis koopt, moet je rekening houden met allerlei kosten, naast de koopprijs. Denk hierbij aan de kosten voor het verbouwen en inrichten van je huis en de verhuizing. Maar er zijn ook de zogenaamde aankoopkosten, zoals de rekening van de notaris en ons hypotheekadvies.

Bij een ‘hypotheek' leen je geld voor het aankopen van een woning. Deze geldt daarbij als onderpand. Dit zogenaamde ‘hypotheekrecht' biedt de geldverstrekker meer zekerheid dat de lening kan worden terugbetaald. Hij verkrijgt via een hypotheek namelijk het recht om je woning te verkopen als jij de hypotheeklasten niet meer betaalt. In dat geval is er sprake van een executieverkoop. Daarnaast wil de geldverstrekker veelal ook een pandrecht.

Steeds meer mensen denken na over zonnepanelen en isolatie of andere energiebesparende maatregelen. Wanneer je wilt gaan verduurzamen, gelden er ruimere mogelijkheden voor een hypotheek. Met het Energiebespaarbudget mag je namelijk tot 6% bovenop de woningwaarde lenen. Oók met NHG.

Kopers van 18 tot 35 jaar betalen eenmalig geen overdrachtsbelasting bij aankoop van een woning. Dat maakt de aankoop van een woning voor hen een stuk goedkoper. Vanaf 1 april 2021 geldt aanvullend dat de woning niet duurder mag zijn dan € 400.000. Kopers van 35 jaar of ouder die in de woning gaan wonen, betalen 2%. Beleggers gaan 8% betalen. De overheid wil met deze maatregelen starters en doorstromers meer kansen geven op de woningmarkt.

Het Nederlands belastingstelsel is opgedeeld in drie zogenaamde ‘boxen’.

- Box 3 kijkt naar je vermogen: het verschil tussen je bezittingen en schulden.

- Box 2 kijkt alleen naar inkomen uit een ‘aanmerkelijk belang’ in een onderneming

- In Box 1 zit het zogenaamde ‘belastbaar inkomen uit werk en woning’. Hierin valt bijvoorbeeld je salaris, een uitkering en winst uit je onderneming. In deze box 1 kom je ook je (eerste*) eigen woning en je hypotheek tegen

Voordeel van een eigen woning is, dat je in Box 1 de betaalde hypotheekrente mag aftrekken van je inkomen. Daar tegenover staat dat je het ‘eigenwoningforfait’ erbij moet optellen. Toch levert dat per saldo vaak een fikse teruggave op.

bel ons op

?????

Stuur een mail naar

?????

Bezoek ons op

?????

Heb je vragen?

Als adviseur is het onze taak dat jij in jouw privéleven weet dat de financiële zaken goed geregeld zijn. Denk bijvoorbeeld aan aansprakelijkheid- of andere schadeverzekeringen, en ook aan de meer complexe zaken als jouw hypotheek en financiële planning. Een huis kopen, trouwen of samenwonen, kinderen krijgen, studerende kinderen, stoppen met werken; Wij helpen je zodat je goed op deze en andere gebeurtenissen bent voorbereid.

Fokkerstraat 16 (3e etage 3.13)

3833LD Leusden

Maandag t/m Vrijdag

09:00 - 17:30 uur

Weekenden en avonduren op afspraak

|

Kifid | 300.018526 |

| AFM | 12049183 |

| KVK | 87849208 |